― 2026年度税制改正のポイント解説 ―

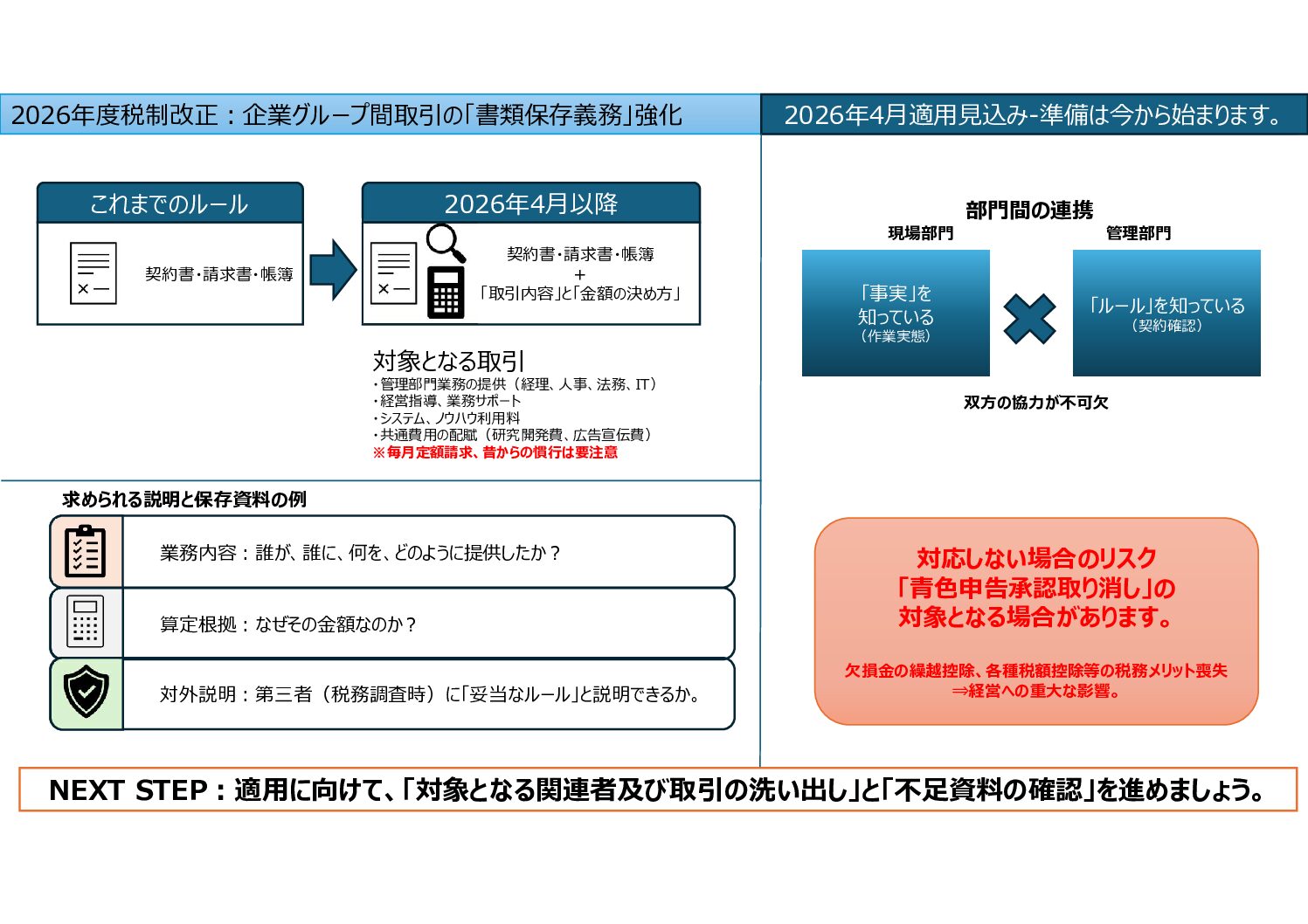

2026年度税制改正大綱が閣議決定され、企業グループ内で行われる一定の取引について、新たな書類保存義務が設けられることになりました。これは、国税当局が求める資料等が提⽰・提出されず正確な事実関係を確認することができない場合において納税者に協⼒を促すための措置として「経済社会のデジタル化への対応と納税環境整備に関する専門家会合」で議論されていた内容を制度として具体化されたものと考えられます。これにより、これまでの帳簿や請求書の保存に加え、「どのような取引を、どのような根拠で、いくらで行っているのか」を説明できる資料の保存が求められます。

本コラムでは、制度の概要と、実務上注意すべきポイントを簡潔に整理します。

なぜ書類保存義務が強化されるのか

企業グループ内では、以下のような取引が日常的に行われています。

- 管理部門業務やIT業務のグループ内提供

- ノウハウ・ソフトウェア・著作物などの利用

- 研究開発費や共通経費の配賦

これらは外部取引と異なり、第三者との価格交渉が存在しないため、取引金額の妥当性が分かりにくいという特徴があります。

税務調査においても、

- 「実際に何をしているのか」

- 「どのような根拠に基づき取引金額を決定しているのか」

について十分な資料提供がなされず実態確認できないケースがあります。

今回の改正は、こうした状況を踏まえ、グループ内取引の実態を客観的に確認できるようにすることを目的としています。

どのような取引が対象になるのか

新たな保存義務の対象となるのは、主に次のような企業グループ内取引です。

- 無形資産(ノウハウ、ソフトウェア等)の譲渡・貸付

- 経営管理・技術指導・情報提供などの役務提供

対象となる「関連者」の範囲については、移転価格税制における関連者の考え方を踏まえて判定されることが想定されているものの、税制改正大綱上はその範囲が明確に定義されているわけではありません。

そのため、海外グループ会社との取引に限られるのか、国内グループ会社との取引も含まれるのかなど、今後の法令や通達の動向に注意が必要です。

何を保存する必要があるのか

従来どおり、契約書・請求書・帳簿の保存は前提となります。

それに加えて、次の内容が確認できない場合には、補足資料の作成・保存が必要になります。

- 取引に関する資産・役務の具体的な内容

- 取引金額の計算方法や配賦基準

- 金額が合理的であると説明できる根拠

例えば、次のような資料が想定されます。(これらに限定されるものではありません)。

- 業務内容の説明資料

- 配賦計算表や算定ロジックのメモ

特別な様式が示されているわけではありませんが、

「後から第三者に説明できるかどうか」が重要な判断基準になります。

実務上特に注意したいポイント

① 取引の棚卸しが第一歩

まずは、グループ内でどのような取引が行われているかを洗い出します。

「毎月請求している管理費」「本社からの業務サポート」など、慣習的に続いている取引ほど要注意です。

② 既存書類で足りているかを確認

契約書や請求書があっても、

「内容が抽象的」「金額の根拠が読み取れない」場合は、追加資料が必要になる可能性があります。

③ 経理部門だけで完結しない

実際の業務内容を把握しているのは、現場部門であることが多く、経理・管理部門と事業部門の連携が不可欠です。

書類がない場合のリスク

この書類保存義務は、単なる努力義務ではありません。

要件を満たさない場合、青色申告の承認取消しの対象となる可能性があります。

青色申告が取り消されると、

- 欠損金の繰越控除が使えない

- 各種税制優遇が受けられない

など、実務への影響は決して小さくありません。

適用時期と今後の対応

本制度の開始時期は、税制改正大綱では明記されていないものの、2026年4月1日以後に行われる取引から適用される可能性もあります。

今後、通達やQ&A等で詳細が示される見込みですが、準備は早めに進めておくことが重要です。

まとめ

今回の改正は、「書類を増やすこと」そのものが目的ではなく、グループ内取引の内容と金額を、合理的に説明できる状態を作ることが求められています。

特に、

- 管理費・業務委託費をグループ内でやり取りしている

- 無形資産やノウハウの利用料を設定している

といった企業では、関連者の範囲について、今後の動向を注意することをおすすめします。

(参考)財務省:令和8年度税制改正の大綱

(参考)財務省:税に対する公平感を大きく損なうような行為への対応

----------------------------------------

※免責事項

本コラムは、税務・会計に関する一般的な情報提供を目的としたものであり、

個別具体的な事情に基づく税務判断や申告を保証するものではありません。

税務の取扱いは、事業内容や取引実態、過去の経緯等によって異なる場合があります。

実際の対応については、必ず専門家にご相談のうえ、ご判断ください。

本コラムの内容を利用したことにより生じた結果について、

当事務所は責任を負いかねますのでご了承ください。

----------------------------------------

コメント