結論から言うと、マネーフォワードを利用していても二割特例は適用できます。

ただし、ソフト上で自動判定されるわけではなく、申告時に自分で適用を選択する必要があります。

そのため、

・二割特例は自分が使えるのか

・原則課税や簡易課税とどちらが有利か

・マネーフォワード上の消費税額と最終納税額は同じなのか

を理解しておくことが重要です。

2023年10月にスタートしたインボイス制度(適格請求書等保存方式)により、

これまで免税事業者だった個人事業主の中には、

・取引先から登録を求められた

・やむを得ず課税事業者になった

・消費税の納税が不安

・計算が難しそう

と感じている方も多いのではないでしょうか。

特に、マネーフォワードクラウド確定申告を使っている方からは、

「二割特例を使うと、ソフト上の消費税計算はどうなるのですか?」

というご質問を多くいただきます。

本記事では、

- 二割特例とは何か

- 誰が使えるのか

- どのくらい有利になるのか

- 簡易課税との違い

- マネーフォワード利用者が必ず確認すべき実務ポイント

まで、実務目線でわかりやすく解説します。

1.二割特例:売上消費税の20%だけ納めればよい制度

二割特例とは、正式には「小規模事業者に係る税額計算の経過措置」と呼ばれる制度です。

内容を簡単に言うと、売上にかかる消費税額の20%だけを納めればよいという特例です。

通常の消費税計算は、

【売上に係る消費税 − 仕入や経費に係る消費税 = 納付税額】

という仕組みですが、

二割特例では、

【売上に係る消費税 × 20% = 納付税額】

となります。

つまり、預かった消費税の80%は納めなくてよいという、非常にインパクトの大きい特例です。

※マネーフォワード上の設定では、二割特例を選択できませんので原則課税や簡易課税で消費税が計算しますが、この特例を使って最終的な申告時に二割特例を適用することで納税額を圧縮する仕組みです。

2.なぜこの特例ができたのか?

インボイス制度の導入により、免税事業者のままだと

→ 取引先が仕入税額控除を受けられない

という問題が生じました。

その結果、

・取引を継続するために課税事業者になる

・値引きを求められる

といったケースが増えました。

しかし、課税事業者になると当然ながら消費税の納税義務が発生します。

小規模事業者にとっては大きな負担となるため、その緩和措置として設けられたのが二割特例です。

3.適用できる事業者の要件

二割特例を使えるのは、次のような消費税課税事業者です。

✔ もともと免税事業者だった

✔ インボイス登録を行った

✔ インボイス登録を機に課税事業者になった(本来は免税のはずだった)

✔ ※基準期間・特定期間の売上が1,000万円以下である など

ポイントは、「インボイス制度をきっかけに課税事業者になった」ことです。

以前から課税事業者だった場合は対象外となります。

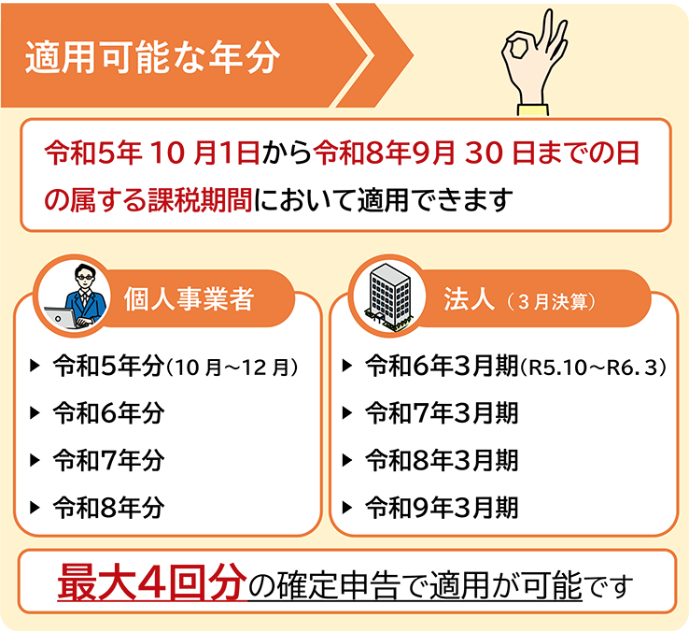

4.適用できる期間

二割特例は永続的な制度ではありません。

適用できるのは、「令和5年10月1日から令和8年9月30日までの日の属する課税期間」です。

暦年課税である個人事業主の場合は、

・2023年分(10~12月)

・2024年分

・2025年分

・2026年分

が対象になり、令和8年分の確定申告まで利用可能です。

5.どのくらい有利になるのか?【マネーフォワードでの確認方法】

具体例で見てみましょう。

例:年間売上500万円(消費税50万円)

■ 原則課税(仕入が少ない場合)

売上消費税50万円 − 仕入消費税10万円 = 納税額40万円

■ 二割特例

売上消費税50万円 × 20% = 納税額10万円

■差額 30万円

※原則課税による納付税額40万円に比べて、二割特例による納付税額は10万円となり、

このケースでは二割特例が有利となります。

※利益率の高いフリーランスやコンサル業などでは、二割特例は特に有利になりやすい制度です。

※マネーフォワードで確認する場合は、「税区分集計表」画面で仮受消費税の合計額を確認し、その20%を計算するとおおよその納税額をシミュレーションできます。ソフト上で表示されている消費税額がそのまま納税額になるとは限らない点に注意しましょう。

6.簡易課税との違い【マネーフォワード利用者が迷いやすいポイント】

消費税には「簡易課税制度」もあります。

簡易課税は、 【売上 × みなし仕入率】 で計算します。

例えばサービス業(第5種事業)の場合、みなし仕入率は50%です。

どちらが有利かは、

・業種

・経費構造

・利益率

によって異なります。

一般的には、

✔ 経費が少ない → 二割特例が有利

✔ 経費が多い → 原則課税が有利

という傾向がありますが、必ずシミュレーションを行うことが重要です。

マネーフォワードでは、簡易課税を選択している場合は自動的にみなし仕入率で計算されます。

一方、二割特例は自動では反映されないため、「簡易課税の計算結果」と「二割特例の20%計算」を比較して判断する必要があります。

7.二割特例のメリット

① 納税額が抑えられる可能性が高い

特に小規模・高利益率事業者に有利な可能性があります。

② 計算がシンプル

仕入税額控除の細かな集計が不要になります。

経理処理の負担が軽くなります。

③ 届出が不要

事前申請は不要です。

確定申告書で適用して申告するだけで利用できます。

8.注意点

① 還付は受けられない

仕入が多くても還付はありません。

設備投資が多い年には不利になる場合があります。

② 対象外となるケースがある

・基準期間売上1,000万円超

・特定期間売上1,000万円超(前年前半の売上が多いと二割特例の対象外になります)

・課税期間短縮

・1,000万円以上の高額資産の取得

などは注意が必要です。

③ 期間終了後は通常課税へ戻る

令和8年9月30日の属する課税期間以降は適用できません。

将来的な税負担も見据えた資金繰りが必要です。

9.マネーフォワード利用者が必ず確認すべき4つのポイント

① 消費税設定が「課税事業者」になっているか

インボイス登録後も、ソフト上は免税設定のままになっているケースがあります。

必ず 「各種設定」→「事業者」→「消費税」 で確認しましょう。

② 売上の税区分が正しく入力されているか

課税売上が

・非課税売上

・対象外

と混在していると、正しく集計されません。

③ 二割特例は“自動適用ではない”

ここが最重要です。

マネーフォワードは自動で「二割特例が有利」と判定してくれるわけではありません。

最終的に確定申告書作成画面で適用して初めて反映されます。

④ 申告画面で適用を確認する

マネーフォワードでは、日々の帳簿入力とは別に、

消費税申告書作成画面で二割特例を適用するかどうかを選択します。

そのため、

帳簿上の消費税額=最終納税額とは限りません。

申告直前に必ず確認しましょう。

実務上、

✔ 利益率が高い

✔ 経費が少ない

✔ フリーランス・コンサル業

といった方は、二割特例が有利になるケースが非常に多いです。

一度は必ずシミュレーションしておくべき制度といえるでしょう。

よくある質問(FAQ)

Q.マネーフォワードでは二割特例は自動で適用されますか?

いいえ、自動では適用されません。

原則課税や簡易課税で計算された消費税額とは別に、確定申告書作成画面で二割特例を選択して初めて反映されます。

Q.帳簿上の消費税額と最終納税額は同じですか?

必ずしも同じではありません。

二割特例を適用する場合、帳簿上の仮受消費税額とは異なる納税額になるため、申告前の確認が重要です。

まとめ:マネーフォワード利用者が判断すべきポイント

- 経費が少ない事業者(フリーランス・コンサル・デザイナーなど)→ 二割特例が有利になりやすい

- 設備投資が多い年→ 二割特例が不利になるケースもある(還付が受けられないため)

- インボイス登録を理由に課税事業者になったかどうかが大前提(以前から課税事業者だった場合は対象外)

そして何より、

マネーフォワードで表示されている消費税額=最終納税額とは限りません。

申告前のチェックが重要です。

二割特例は、インボイス制度によって課税事業者になった小規模事業者のための、期間限定の負担軽減措置です。

正しく使えば、消費税の納税額を大きく抑えられる可能性があります。

ただし、

・原則課税や簡易課税との比較

・適用要件の確認

は必須です。

マネーフォワードでの消費税処理が不安な方へ

マネーフォワードでの消費税処理や二割特例の適用可否について不安がある方は、

申告前に一度ご相談ください。

「自分は二割特例を使えるのか」

「簡易課税とどちらが有利か」

を具体的な数字でシミュレーションいたします。

マネーフォワード対応の税理士として、個人事業主・小規模法人の消費税実務をサポートしております。

マネーフォワードでの確定申告を安心して終えたい方へ

「設定が合っているか不安」

「消費税額が思ったより高い」

という段階でも構いません。お気軽にご相談ください。

----------------------------------------

※免責事項

本コラムは、税務・会計に関する一般的な情報提供を目的としたものであり、

個別具体的な事情に基づく税務判断や申告を保証するものではありません。

税務の取扱いは、事業内容や取引実態、過去の経緯等によって異なる場合があります。

実際の対応については、必ず専門家にご相談のうえ、ご判断ください。

本コラムの内容を利用したことにより生じた結果について、

当事務所は責任を負いかねますのでご了承ください。

----------------------------------------

コメント